随着中美关系恶化,美国在半导体产业等高技术领域对中国进行围堵对抗的力度不断升级,我国在关键领域被“卡脖子”的风险日益提高。因此,谋求半导体领域的“自主可控”就成为举国上下的必然选择,资本市场对此给予强烈反应与支持也是趋势使然。

一直以来,美国是全球半导体行业的领头羊,市场份额长期占据45~50%。中国国内的半导体产业需求(不包括代工),占全球的25%左右。而中国独立自主的半导体产业,只覆盖了国内需求的14%,即全球需求的3.5%。

按照到2025年实现40%的自给率计算,国内产业上升空间有300%。

达到高度自主可控(自给率70%以上),产业上升空间可能达到500%。

考虑万物互联带来的质变,未来半导体产业课程呈现“指数级”扩张。

中观层面上,国内电子半导体产业发展重点明确,政策与产业有望形成合力,聚焦突破补短板。得益于全球半导体产业“黄金十年”,大陆电子产业链已基本形成完整的布局,产业后续发展核心在于少数关键领域的重点突破。纵观国内外产业链实际情况,在关键设备与耗材方向上的“补短板”更显紧迫。另外,就半导体分立器件来看,国内消费电子市场蓬勃发展,相关需求空间巨大,消费电子产品中核心器件方面国产替代前景可期。

微观来看,主要细分领域中,国内厂商实现自身与产品的质量同步提升是关键,龙头企业“排头兵”地位凸显。在相互关联的三大细分领域中,中环股份、中微公司、长电科技等国内厂商目前已经基本可以实现全产业链流程的国内运作,但核心产品的关键技术指标与制程水平距离行业一流标准仍有明显差距。

同时,核心流程中的必要设备、耗材与软件方面,晶盛机电、中微公司、北方华创、华大九天等国内企业的产品虽然也有能力满足相对较低的产业基础运作需求,但总体技术水平同样也有着巨大的提升空间。

换言之,除少数龙头公司,国内半导体产业链中整体上存在着国产产品中低端可用、高端紧缺的格局;聚焦细分领域国内龙头的自主可控突破将是重中之重。

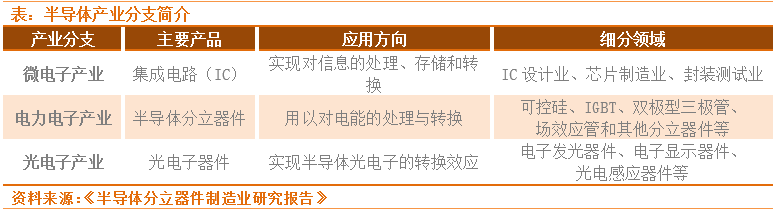

半导体产业两大维度:集成电路 VS 分立器件

近年来,随着消费半导体产业的快速发展,分支中的光电子产业已高度融入集成电路产业与分立器件产业。因此,电子半导体制造产业的核心主要围绕着集成电路与分立器件两大领域展开。

而集成电路领域,则是自主可控和资本市场关注度最高的主战场。

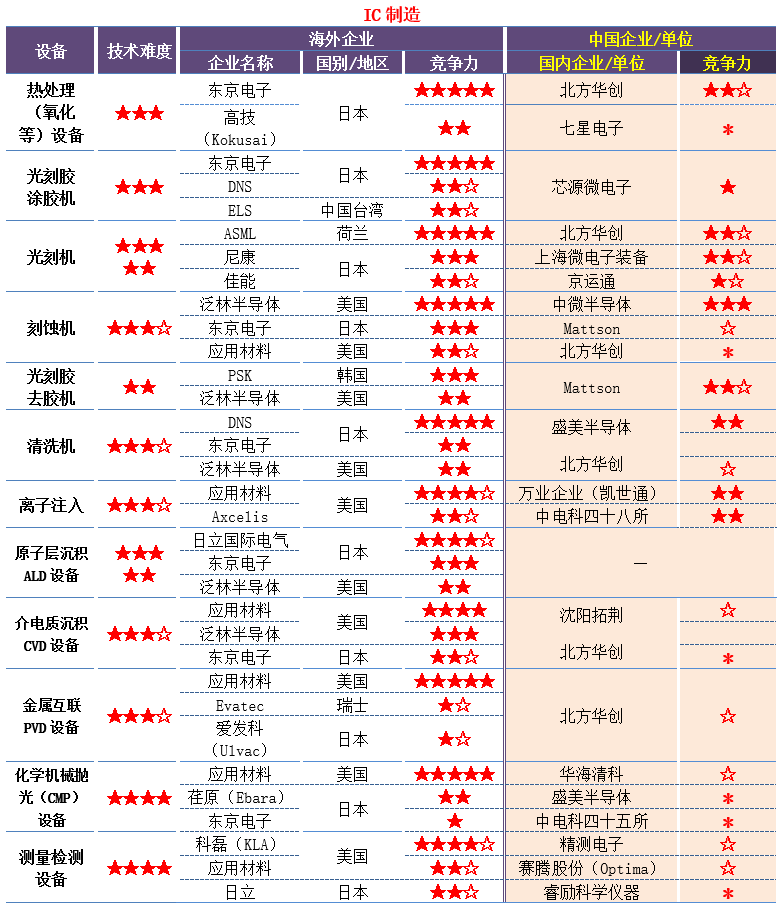

集成电路“3+2”投资逻辑

在集成电路领域,可遵循3+2的投资逻辑。

三大流程:芯片设计+芯片制造+芯片封测

两大短板:设备+材料

由此可见,国内半导体产业与国际先进水平有着不小的差距,在某些细分领域甚至是完全空白。但是,在世界格局剧烈动荡之下,半导体产业实现自主可控已是摆在中国面前的华山一条路。只有走通这条路,才能实现我国经济质量和产业结构的升级跃迁。

因此,我们必须坚定不移地走下去。借用毛主席的一句话:半导体,一万年也要搞出来!

自贡鸣山机械制造有限公司 地址:四川省自贡市沿滩区金川路15号附体18号 蜀ICP备18022916号-2-2