时间:2021/03/14 编辑:景哥观世界 关键字: 军用飞机

我们将对军用飞机的全产业链,深度分析行业的竞争格局,梳理行业特性,精选三大核心赛道,遴选多家业内优质龙头公司。希望能为各位投资者一举廓清未来2-3年投资大势。

1.军用飞机——军工产业排头兵,中美力量悬殊:

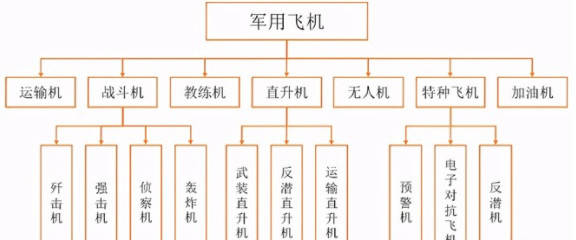

军用飞机总体分为7大类,如下图(资料来源:铁血军事网):

据英国航空杂志发布的《world air forces 2020》显示,截止到2019年,我国军机的总数量仅为美国的24%,虽然我们仅五年每年都保持着平均2%的增速。作为现代战的先锋兵,又考虑到军用飞机是我们目前装备的薄弱环节。国防装备预算很大可能会向这个方向大幅倾斜。(数据来源:《世界空军2020》)

2.高增长方向:战斗机+直升机

前面我们讲述了未来3-5年军用飞机装备高速增长的核心逻辑。那么,7大类里面未来高增长的方向在哪里?

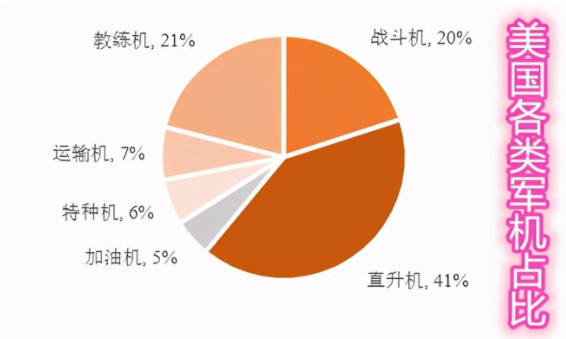

在军机类型的配比上,美国直升机占比最大,截止2019年,占约41%,战斗机和教练机并列第二,约20%。(数据来源:《世界空军2020》)

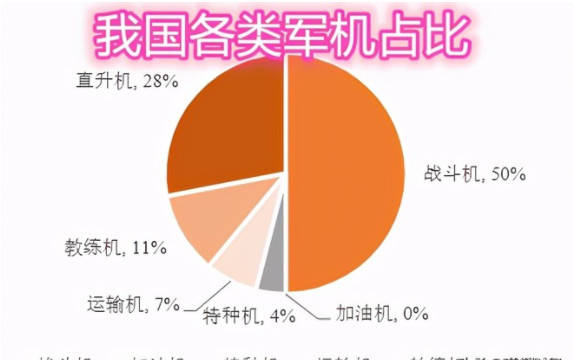

在我国各类军机的占比中,战斗机占比最大,高达50%,其次是直升机28%。两大类型总和占比接近8成。

由此,可以看到,不论中美,战斗机和直升机都是军机配比中的重中之重。我们认为,未来的核心方向应该是战斗机+直升机。

3.产业链——上游各院所把控、中游上市公司集中地

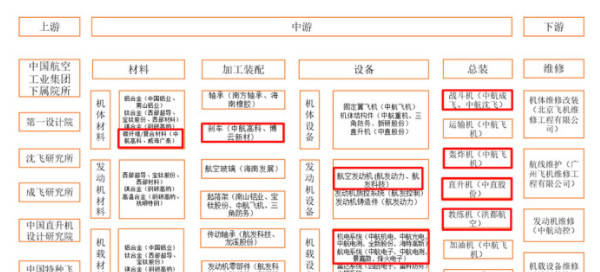

我国军用飞机的产业链、核心赛道、龙头公司如下图(资料来源:WIND):

上游:各类院所把控;

军用飞机的研发机构分为总体研究所和关键技术所,其中战斗机是沈飞设计研究所,四代战斗机是成飞研究所,直升机是直升机设计研究所等等,我们就不一一赘述了。

中游:航空产业链核心同时也是上市公司的集中地;

整个中游从材料——加工装配——设备——总装,是整个军用飞机产业链的最核心部分,同时军用飞机相关的上市公司几乎全部集中在这里,自然也是我们研究的最最核心的部分。

其中材料中的高温合金、碳纤维;装备中的刹车系统;设备中的机电系统、航电系统、航空发动机;总装中的整机厂更是核心中的核心。对于关键的核心赛道我们在上面的产业链总图中都做了标记,以便大家作为重点研究。

当然,作为产业链的核心,单篇文章想要给大家理透不太现实,所以我们准备在未来的一周左右时间用多篇文章针对上述我们谈到的产业链核心中的7大核心赛道专门一一做深入剖析,感兴趣的朋友可以重点关注,文章就在主页发布。

4.行业竞争特性:

A:进入壁垒高,军工央企绝对垄断;

B:技术研发周期长,投入巨大;

军工行业是典型的长周期行业,军用飞机更是如此,一旦行业进入强周期,将会持续很长一段时间,这也是我们认为未来3-5年都是军工行业的强周期的核心逻辑。

C:投资回报利润高,容易形成长期垄断。

自贡鸣山机械制造有限公司 地址:四川省自贡市沿滩区金川路15号附体18号 蜀ICP备18022916号-2-2